Conforme abordado no artigo 2018, O ANO DAS FUSÕES E AQUISIÇÕES (M&A) NO BRASIL, o ano de 2018 apresentou um volume recorde em operações de Fusões & Aquisições. Foram 967 transações, volume 16,5% superior a 2017 segundo dados da KPMG.

Concluída a operação de Fusão & Aquisição, a empresa compradora precisa focar nas atividades relacionadas ao post-deal, que incluem a integração operacional, financeira, contábil e fiscal dos negócios. Uma importante atividade a ser executada pela Diretoria Financeira é a contratação de um profissional para elaborar o Laudo de PPA (Purchase Price Allocation).

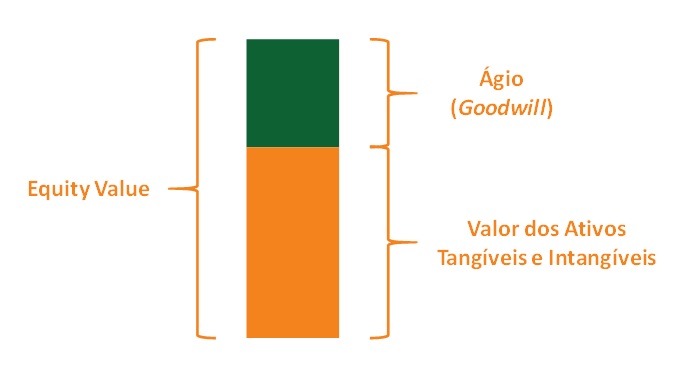

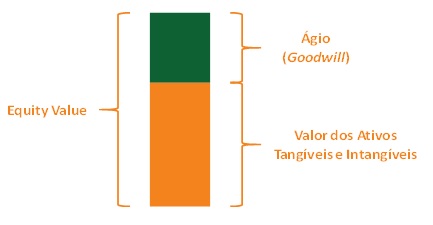

O Laudo de PPA tem como objetivo determinar o valor dos ativos e passivos da empresa adquirida, além de analisar a diferença entre o valor justo pago pelo comprador e o valor contábil, chamado de ágio (goodwill). Conforme regido pelo Comitê de Pronunciamentos Contábeis (CPC) 15, o goodwill é a diferença entre o valor pago pela empresa e o montante líquido dos ativos e passivos da mesma.

Caso essa diferença seja positiva, ocorre mais-valia ou ágio por expectativa de rentabilidade futura. Se o valor pago for menor que o valor patrimonial, haverá incidência de compra vantajosa (ou deságio).

Quando ocorre uma transação de incorporação, acima do valor patrimonial, faz-se necessário analisar a que corresponde essa diferença, ou seja, porque o comprador optou por desembolsar um montante diferente do que valem os Ativos e Passivos. Essa diferença pode ser originada pelos Ativos Tangíveis ou Intangíveis (marcas, direitos autorais etc.). Se toda a diferença puder ser explicada pelos Ativos, então não haverá goodwill. Caso não seja possível comprovar a totalidade da diferença entre os valores pagos, a resultante é considerada como ágio.

Para se realizar um Laudo de PPA, o profissional responsável por emitir o Laudo precisa cumprir algumas etapas, obrigatórias:

- Realizar o Laudo de Valoração da empresa adquirida, projetando os Demonstrativos de Resultado (DRE) e o Fluxo de Caixa (FCFf) para os próximos anos.

- Identificar os Ativos Tangíveis, analisando o Balanço Patrimonial (Contas a Receber, Estoque, Inventário, etc.).

- Identificar os Ativos Intangíveis que a empresa adquirida possui. Exemplo: Marca, Carteira de Clientes, Clausulas de Não Concorrência, etc.

- Avaliar cada um dos Ativos Intangíveis, a partir de metodologias aceitas e reconhecidas pelo CPC.

- Marca: metodologia de Royalties Savings, onde é considerada uma hipotética abertura de uma franquia da marca, sendo cobrado um percentual sobre as vendas. Define-se um percentual para multiplicar a receita projetada, gerando um fluxo de caixa de royalties, que no valor presente representa o valor da marca;

- Carteira de Clientes: metodologia de Lucros Excedentes por Vários Períodos (MPEEM) na qual isola o fluxo de caixa projetado da carteira de clientes, abatendo um percentual pela utilização dos Ativos Contribuintes (ativos que são da estrutura da empresa que são utilizado para executar o contrato dessa carteira de clientes). Desse fluxo de caixa específico, já descontado os ativos contribuintes, gera-se o fluxo de caixa da carteira de clientes, que ao valor presente é o valor da carteira;

- Não Concorrência: metodologia onde seria definido um percentual referente ao efeito da não concorrência. Por exemplo, caso o SPA contenha uma cláusula de non-compete, a concorrência traria um deságio de “5%” a menos nas vendas, resultando em um Equity Value menor que o original. Essa diferença entre os dois valores pode ser considerada o valor da clausula de não concorrência.

- Analisar a diferença entre os Ativos Tangíveis/Intangíveis e o Equity Value. A diferença, será alocada como ágio (goodwill). Pelas normas contábeis regidas no CPC 15, o goodwill poderá ser amortizado contabilmente no Balanço Patrimonial da compradora, entretanto o valor não poderá ser deduzido do lucro tributável para apuração de IRPJ e CSLL (a amortização fiscal, na qual deduz o lucro tributável, afeta apenas os Ativos identificáveis). Caso o goodwill seja negativo, o comprador terá realizado uma Compra Vantajosa e deverá recolher os devidos imposto sobre o Ganho de Capital incorrido.

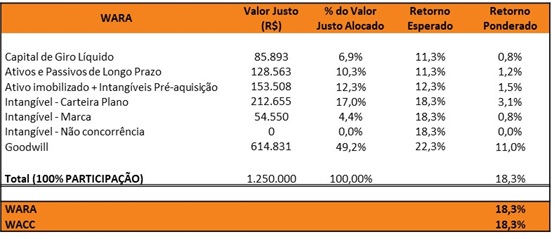

- Para validar o Laudo de PPA, deve-se calcular ainda o WARA (Weighted Average Return on Assets), com as taxas médias de retorno esperado, ponderadas de cada ativo. O WARA deve resultar em uma taxa igual (ou no mínimo próxima) da taxa de desconto utilizada no Laudo de Valoração, o WACC.

Após concluir o Laudo de PPA, a empresa terá que protocolar o Documento na Secretaria da Receita Federal do Brasil ou, alternativamente, o sumário do Laudo pode ser registrado em Cartório de Registro de Títulos e Documentos. O prazo para protocolar o Laudo é até o último dia útil do 13º mês subsequente ao da aquisição da participação. As exigências de realizar o Laudo e de registrá-lo prevalecem ainda que o valor de mais-valia seja igual a zero.

ARTIGO ESCRITO POR HENRIQUE PORTO – SÓCIO DA FC PARTNERS

Acesse o nosso site: http://www.fcpartners.com.br

{kind=link}